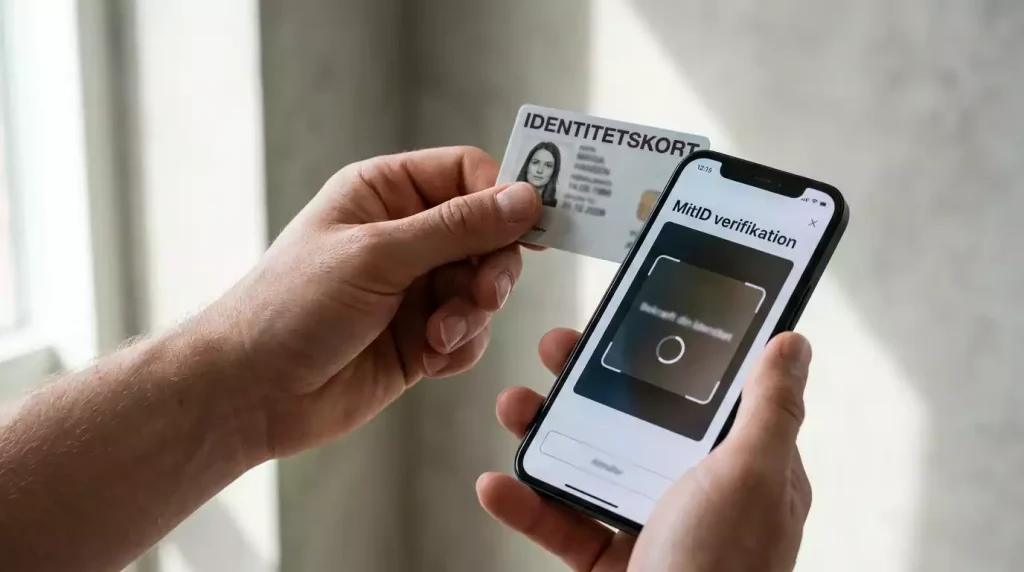

MitID Verifikation og KYC-Proces hos Danske Bookmakere

MitID Verifikation hos Bookmakere: Standard for Dansk Betting

Den første gang jeg gennemgik MitID-verifikation hos en dansk bookmaker, tog det knap 90 sekunder. Den seneste gang, hos en anden operatør, tog det fire dage. Forskellen er ikke i MitID-systemet — det er i, hvordan bookmakeren har implementeret KYC-flowet omkring det. For dig som spiller er det værd at forstå, hvad der ligger bag de nogle gange voldsomme forskelle, fordi det fortæller dig meget om operatørens overordnede produktkvalitet.

Der er udstedt dansk licens til 42 udbydere, der må tilbyde online væddemål og onlinekasino til danske kunder pr. oktober 2026, og hver af de 42 operatører er forpligtet til at implementere KYC-processer baseret på MitID. Det er ikke et valg — det er en regulatorisk forudsætning for selve licensen.

For dig som spiller betyder det praktisk, at du ikke kan spille hos en dansk licenseret operatør uden at have MitID. Det er en universel adgangsbarriere, og den er strukturelt designet sådan af regulatoriske grunde.

Hvorfor MitID kræves

MitID-kravet har tre primære regulatoriske begrundelser. For det første: aldersverifikation. MitID indeholder din verificerede fødselsdato fra det danske CPR-register, og det betyder, at en operatør med MitID-integration har sikker viden om, at brugeren er over 18 år. Tidligere systemer baseret på selvbekræftelse var notorisk lette at omgå.

For det andet: identitetsverifikation. MitID kobler en specifik person til en specifik konto. Det er en essentiel del af spillerbeskyttelsen — uden identitetsverifikation kan ROFUS-registrering ikke håndhæves, tabsgrænser kan ikke spores på tværs af konti, og hvidvaskningsbekæmpelse bliver praktisk umulig.

For det tredje: hvidvaskbekæmpelse. EU’s anti-hvidvaskdirektiv kræver, at finansielle tjenester verificerer kundens identitet, særligt ved transaktioner over visse tærskler. Spilbranchen er specifikt omfattet af direktivet, og MitID er det danske svar på direktivets krav.

Spillemyndigheden gav 274 indskærpelser, foretog 13 politianmeldelser og gav 6 påtaler i undersøgelsesperioden. En del af de korrigerende foranstaltninger handlede om utilstrækkelig KYC-proces hos enkelte operatører — hvilket viser, at regulatoren tager kravet alvorligt og håndhæver det aktivt.

For dig som spiller er kravene en lille operationel byrde, men en betydelig strukturel beskyttelse. MitID-baseret KYC er et af de stærkeste identifikationssystemer, der findes i europæisk spilregulering.

KYC-trin ved første udbetaling

KYC-processen sker typisk i to faser. Den første fase er ved kontooprettelse — du logger ind med MitID, godkender datadeling, og din konto oprettes med dit verificerede navn, alder og adresse forudfyldt.

Den anden og mere intensive fase udløses ved første udbetaling. Det er her, hvor mange spillere første gang oplever den fulde KYC-proces, og det er ofte her, hvor problemerne opstår.

Ved første udbetaling kan operatøren kræve yderligere dokumentation. Det kan inkludere: en kopi af dit pas eller kørekort som ekstra identitetsdokumentation, dokumentation af betalingsmetoden (skærmprint af bankkonto eller MobilePay), og i nogle tilfælde dokumentation af midlernes oprindelse (lønseddel, opspareringsdokumentation).

Den sidste — dokumentation af midlernes oprindelse — er det, der oftest forsinker udbetalinger. Hvis du har indsat 50.000 kr. på en uge og forsøger at udbetale 80.000 kr. (gevinster medregnet), kan operatøren bede om dokumentation for, hvor de oprindelige 50.000 kr. kom fra. Det er en hvidvaskbekæmpelseskravsbestemt procedure, og den kan tage 2-7 dage at gennemføre.

Min praktiske observation: hvis du ved fra starten, at du planlægger at indsætte og udbetale store beløb, er det værd at have dokumentationen klar fra dag ét. Lønsedler, kontoudtog og evt. dokumentation af salg eller arv kan accelerere KYC-processen markant.

Hvad der checkes — navn, adresse, alder

Det grundlæggende KYC-tjek dækker tre datapunkter: navn (skal matche MitID-navnet), adresse (skal matche CPR-registret), og alder (skal være 18 eller derover).

Navne-tjek er typisk det enkleste. MitID returnerer dit officielle navn fra CPR-registret, og operatøren matcher det med kontoens registrerede navn. Hvis du har skiftet navn (giftermål, anden registreringsændring), skal det reflekteres i CPR-registret, før det matcher.

Adresse-tjek er sværere. CPR-registret er ikke altid 100 procent opdateret, særligt hvis du for nyligt er flyttet. Hvis din adresse i operatørens system ikke matcher CPR-registrets aktuelle adresse, kan det udløse en manuel verifikation, hvor du skal indsende dokumentation for nuværende adresse (eksempelvis en regning eller bankudtog).

Alders-tjek er den enkleste binære test. Enten er du over 18, eller også er du ikke. Hvis MitID viser fødselsdato, der gør dig under 18 år, kan du ikke oprette en konto. Det er en absolut barriere uden mulighed for omgåelse.

For mere udvidede KYC-procedurer kan operatøren også checke: bankkontoens ejerskab (skal matche dit MitID-navn), telefonnummerets ejerskab, og i sjældne tilfælde verificere ansøgerens skattemæssige status.

Typiske afvisningsgrunde

De mest almindelige årsager til afviste KYC-processer er, fra mest til mindst hyppige:

Adressebrud. Hvis din adresse i operatørens system ikke matcher CPR-registrets aktuelle adresse, kræves yderligere dokumentation. Det er den enkelt mest almindelige forsinkelse.

Betalingsmetode mismatch. Hvis du forsøger at udbetale til en bankkonto eller MobilePay-konto, der ikke står i dit navn, afvises transaktionen. Dette er en KYC-grundregel — udbetaling skal gå til samme person, der ejer spilkontoen.

Utilstrækkelig dokumentation af midlernes oprindelse. Ved store transaktioner kan operatøren kræve dokumentation, og hvis den ikke leveres inden for tidsfristen, fryses kontoen. Det er en irriterende proces, men den er nødvendig under hvidvaskreglerne.

Mistanke om delt konto. Hvis operatørens systemer detekterer, at flere personer ser ud til at bruge samme konto (forskellige IP-adresser, forskellige enheder, ulige spilmønstre), kan kontoen suspenderes for verifikation. Spilkonti er strengt personlige.

VPN-brug. Hvis operatørens systemer detekterer, at du tilgår kontoen via VPN, kan det udløse en suspension. Bookmakerne behandler VPN som en potentiel indikator på, at brugeren forsøger at omgå geografiske restriktioner — selv om VPN-brug har mange legitime årsager. Hvis du normalt bruger VPN, er det værd at slå det fra under KYC-processen.

For dig som spiller er den bedste forberedelse at sikre, at dine grundlæggende oplysninger er konsistente. CPR-adresse skal matche den, du registrerer hos operatøren. Bankkontoens ejer skal være dig. MobilePay-nummeret skal være registreret i dit navn. De tre simple konsistens-checkpunkter eliminerer 80 procent af KYC-problemerne.

For den, der vil dykke dybere i, hvordan udbetalingsprocessen og betalingsmetoderne hænger sammen med KYC-flowet, er udbetaling bookmaker et naturligt næste skridt. KYC er kun ét element i en bredere udbetalingsproces, der også omfatter sikkerhed, gebyrer og behandlingstider.

En sidste praktisk note efter mange års observation: KYC-processens kvalitet er en af de mest pålidelige indikatorer på en operatørs samlede produkteknik. En operatør, der gennemfører KYC i 90 sekunder uden friktion, har typisk også god udbetalingshastighed, robust live-betting-infrastruktur og responsiv kundeservice. En operatør, hvor KYC tager flere dage med uklare instrukser, har typisk også problemer på andre områder. Hvis du oplever en alvorligt forsinket KYC, er det ofte en god indikator på, at det måske er værd at flytte til en anden licenseret operatør.